深度解读S基金(6)

时间:2020-06-10

随着PE二级市场渐趋成熟,交易类型逐渐多样化,无论是卖方、买方还是GP都可以从中获益。对于卖方LP来说,借助PE二级市场,可以有效减少表现不佳的PE基金投资、及时获得流动性、减少负债、在市场价格波动频繁时锁定较高的未实现收益、以及再平衡投资组合。例如对机构投资者来说,要遵循资产多元化的原则,PE投资占总体投资组合的比例有限,因此需要不时调整投资组合来取得平衡。如当股市下跌时,公开股权投资价值降低,而PE投资尚未退出,这会使得PE投资在整体投资组合中的比例上升,因此机构投资者需要通过出售一部分私募股权,使投资组合达到平衡。

另一方面,买方LP可以通过PE二级市场以有利的价格购买到优质基金份额、降低盲池风险、并且比普通PE投资更快收到回报。

copyright dedecms

同时,对于GP来说,借助PE二级市场,可以提高基金退出的灵活度,有效应对基金存续期与投资组合周期不匹配的问题,减少无法在最佳时机退出投资的遗憾,规避或减少无法预测的经济大环境变化造成的损失;在基金表现不佳或趋近到期时,利用基金重组重新整合基金;调整服务的LP组合(包括较为稳定、长期投资的传统LP和比较灵活、短期收获的PE二级买家LP),更好地规划投资组合的退出,在长期和短期退出之间取得平衡,并且有机会一石二鸟,在策划PE二级交易的同时为自己发起的下一只基金募资。

copyright dedecms

根据Coller Capital在2018年底发布的报告显示,预计2019年全球PE二级市场交易量将高达800-900亿美元,在可预见的未来,尽管会遭遇新的挑战,但在经验丰富的GP参与下,PE二级市场还会出现更多的创新,单笔交易规模与总体市场规模仍将不断扩大,创造出更多让人雀跃不已的变化。 织梦好,好织梦

目前,中国PE二级市场规模约200亿美元,尽管还处于早期发展阶段,交易机制尚未成熟,但随着交易需求水涨船高,中国PE二级市场对标欧美成熟国家与地区空间可观。PE基金自20世纪末在国内萌芽并经历了十载探索,于2014年起监管体系逐步建立后渐渐发展到顶峰。时至今日,诸多私募机构已经历了十多年运作,并逐步进入第一批私募基金的退出期或基金期限届满的时间点,随之而来的是部分投资者基金退出的需求与管理团队寻求延期以实现基金利益最大化之间的潜在矛盾。与此同时,2018年4月由央行、银保监会、证监会、外汇局联合发布的《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”)及配套规则的落地强化了去杠杆概念,也使银行理财等私募基金的传统投资人面临限时整改的需求。多方诉求催生了中国PE二级市场交易的快速发展。

三、我国PE二级市场方兴未艾

(一)S基金机会涌现,潜在交易量巨大,机遇与挑战并存 内容来自dedecms

2006年至2015年,市场累计存量人民币PE/VC基金规模达到3万亿元,由于经济震荡下行导致投资人流动性问题显现,有尽快转让PE基金份额意愿的LP持续出现,基金违约事件屡屡发生。按照2%的转让需求保守估计下,市场潜在转让空间约568亿人民币。同时,2010年以前成立的基金陆续进入清算期,存量规模超过1.2万亿元,尾盘交易空间庞大。

织梦好,好织梦

织梦内容管理系统在“蹒跚学步”的中国私募股权二级市场中,信息不对称导致的“柠檬市场(The Market for Lemons)效应”是对市场参与者最严峻的挑战。所谓的柠檬市场效应,是由于交易一方不掌握商品真正价值的信息,因此只能通过市场上的平均价格来判断质量,并且因为难以分清商品好坏,也只愿意付出平均价格。同样,在中国PE二级交易市场上,由于信息不对称严重,购买者认为出售基金份额的LP之所以选择出售是因为资产价值比交易价格低,因此购买者只愿意支付更低的价格。而持有优质基金份额但急需流动性的LP因为无法证明自身持有份额的优质性,也只好承受低价完成转让。 织梦好,好织梦

虽然国内已经建立了多个私募基金二手份额交易平台,如北京金融资产交易所、上海股权交易中心等,但这些平台目前发挥的最大作用仅限于拓宽了交易信息披露的渠道。对于二手份额交易的实际完成和投资收益的最终实现而言,具有专业素质的投资机构和中介机构仍然是不可或缺的。 copyright dedecms

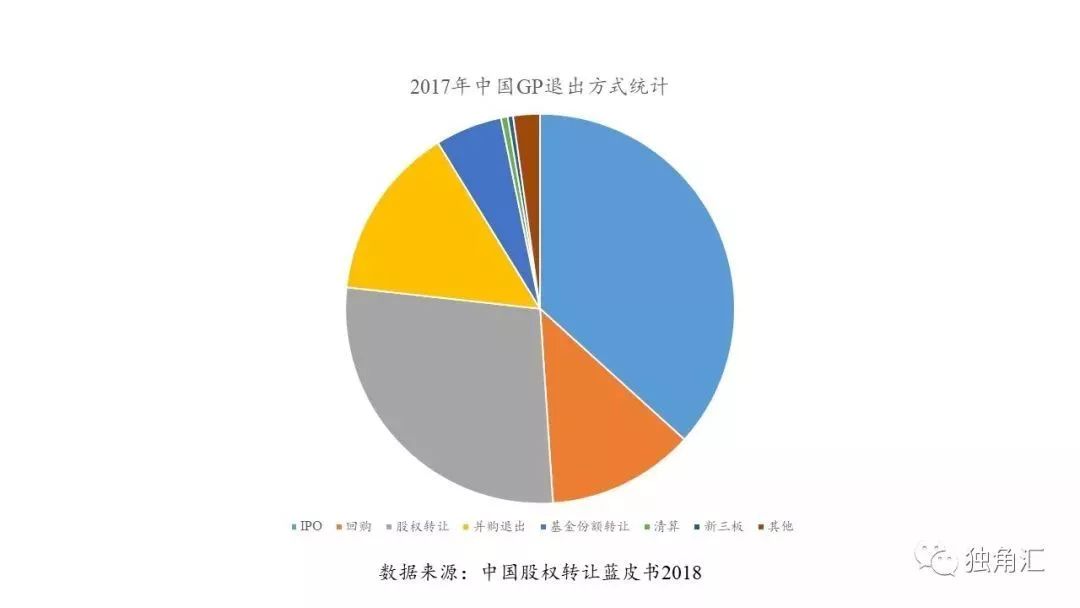

在中国,VC/PE基金退出方式首选IPO,其次为股权转让,回购、并购等,通过S基金实现退出的比例非常之少,仅仅占到0.11%,这也反映出国内的二级市场交易还面临着难以规模化的问题。然而,能够实现IPO的企业百里挑一,IPO后市值稳定保持至投资人退出期的企业更是凤毛麟角。在2018年5月证监会发布《上市公司股东、董监高减持股份的若干规定》(简称“减持新规”)的背景下,即使公司实现IPO,是否能够维持高估值也仍是未知数。后期入场的基金,即便等到所投企业上市,也有可能无法获得可观回报。从并购方面来看,2017年国内战略投资交易数量虽然刷新了历史纪录,但绝对值依然不高。市场亟需新的退出渠道。 织梦内容管理系统

copyright dedecms

copyright dedecms

内容来自dedecms

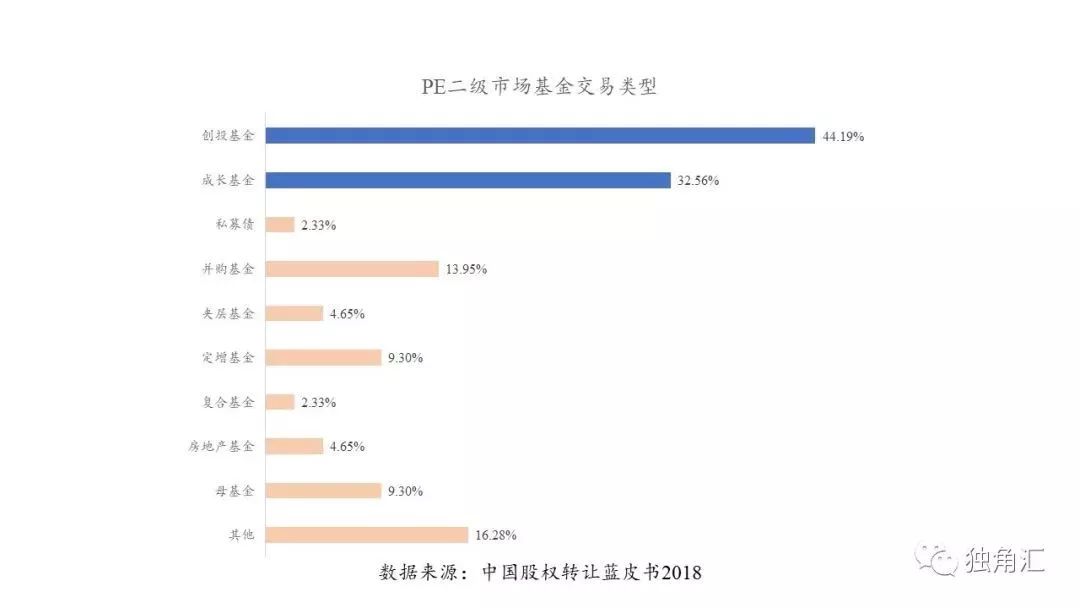

由于交易结构和投资谈判的复杂性以及估值标准的缺乏,目前国内大部分机构投资者对于PE二级市场交易仍持观望态度。但随着金融监管加强,LP对流动性需求上升,且越来越多的人民币基金进入清算阶段,LP通过PE二级市场交易退出的意愿也在不断攀升。在交易类型方面,受早期项目发展周期长、风险性高的特点影响,创投基金和成长基金成为PE二级市场交易的首选。

织梦好,好织梦

织梦好,好织梦

dedecms.com

综上,刺激国内PE二级市场发展的因素主要有三:

本文来自织梦

PE二级市场买方数量逐渐增加:近年来,财富管理公司的母基金纷纷开始采用PSD(一级投资(Primary)+二手份额(Secondary)+直投(Direct Investment))业务模式来提升收益和降低风险;大型金融机构开始设立S基金,同时外资S基金也逐渐进入中国市场。 copyright dedecms

众多基金已经到达退出节点:国内PE基金存续期大多为7年,因此2011年之前设立的基金已处于必须退出的时间点,GP和LP都需要寻求有利的退出路径。 本文来自织梦

IPO审查趋于严格:IPO作为当前GP退出的最主要方式,对其审核趋严是规划市场环境,严控质量端口,促进多层次资本市场健康发展的重要举措,这也使得退出机制多样化成为不可阻挡的趋势,S基金的作用越发凸显。

(二)中国境内S基金交易涉及的实务问题

1、交易程序

本文来自织梦

上一篇:侨外土耳其移民:想要“曲线救国”移民英美?土耳其身份不妨了解 下一篇:承德最新天堂II游戏用剪纸形式传递爱心真情