深度解读S基金(5)

时间:2020-06-10

GP卖家:GP与PE二级市场专业人士进行合作,为基金LP提供流动性,确保未实现的投资组合可以获得持续的资金来源。这类交易复杂程度较高,在新投资者和剩余投资者的利益一致性方面提出了许多挑战,因此这类交易往往呈现高度定制化的特点。GP卖家规模不断增长,且欧洲GP相较美国同行更为活跃。 dedecms.com

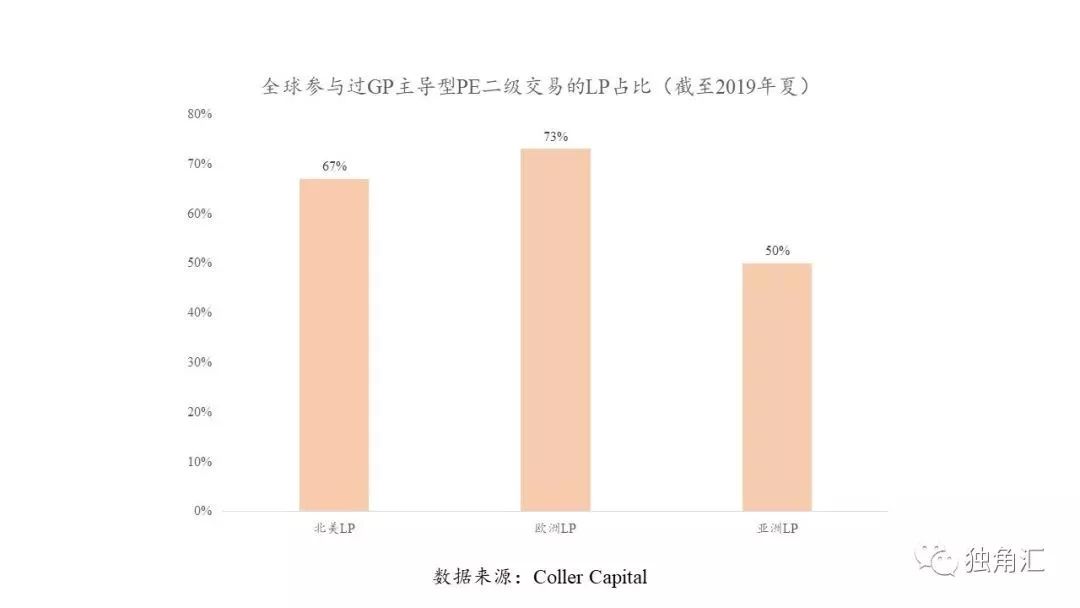

站在买方的角度来看,PE二级市场发展前期,市场的买家一直以LP为主,而时至今日越来越多的GP也参与进来。在传统的PE二级交易中,GP被称为“沉默的合伙人(Silent Partner)”,意为只在必要时刻同意LP转让基金份额的合伙人。但在实际交易中,对基金进行估值、定价,以及对投资组合进行尽调,都离不开GP的协助。有时LP转让的基金份额较小时,还需要委托GP为自己寻找潜在买家。因此,无论是买卖双方的LP,还是GP,实质上都是PE二级交易中的利益相关方。随着PE二级市场的成熟,LP对该市场越来越有信心,GP也逐渐开始关注二手份额,于是以GP主导的交易纷纷涌现,并成为市场中日益重要的一部分。 织梦好,好织梦

内容来自dedecms

内容来自dedecms

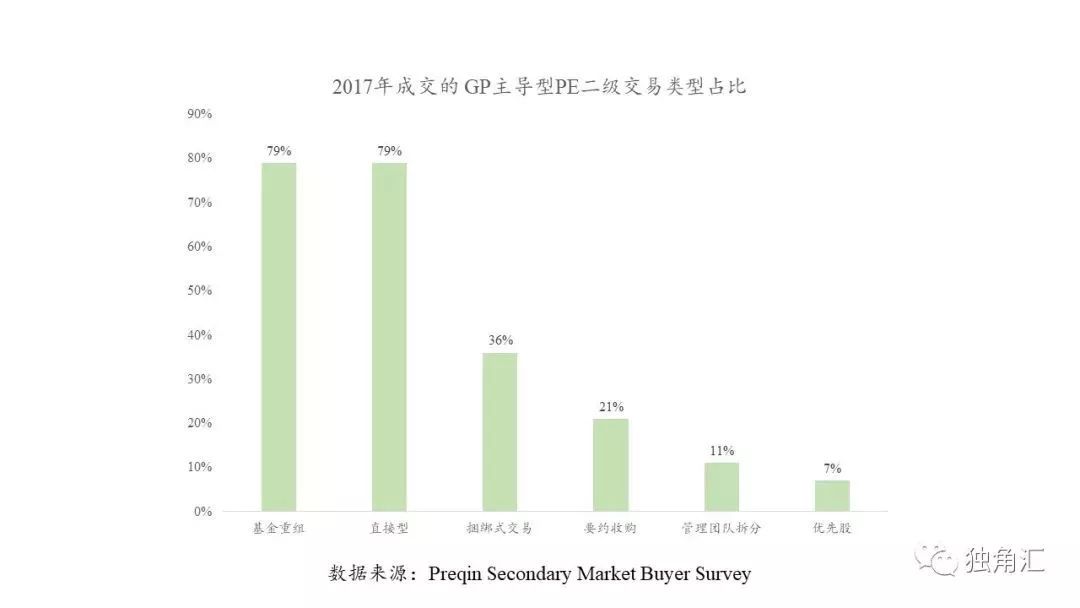

目前PE二级市场上主流的GP主导型交易主要可分为基金重组、直接型交易、捆绑式交易、要约收购、GP管理团队拆分和优先股交易等。 内容来自dedecms

在所有GP主导型的PE二级市场交易中,基金重组和直接型占比最高。这是因为与其他交易类型相比,这两种交易给予LP更大的选择空间,所以更为LP接受。尤其是基金重组,一经推出就引起了业内广泛的关注,国际机构有限合伙人协会(ILPA)也于2019年4月发布了基金重组的指导原则。

织梦内容管理系统

织梦内容管理系统

基金重组(Fund Restructuring) 织梦好,好织梦

基金重组是近年来兴起的一大潮流,是GP熟悉了PE二级交易之后的创新交易模式。这种交易模式既能使GP摆脱无法及时退出投资的窘境,又能使想要获得流动性的LP按时退出,还可以让有投资需求的PE二级买家获得优质标的、为市场上的大量资金提供了投资对象,可谓一举三赢,因此一出现就受到了投资人的追捧。 织梦好,好织梦

简单来说,基金重组可以视为老基金的“涅槃新生”。在老的基金载体即将到期时,如果GP由于某些原因无法按时退出投资项目,就可以借助基金重组的方式,搭建一个新的基金载体,继续原有的投资活动。常规的基金重组交易具体可以分为四个步骤:

本文来自织梦

GP将投资组合移入新基金; 织梦好,好织梦

将新基金的份额分配给原基金的LP和GP; 织梦内容管理系统

新LP对新基金出资;

原LP可以选择赎回份额,获得流动性。

内容来自dedecms

同时,原LP也可以选择继续投资新基金。在这种情况之下,他们也有两种选择: 内容来自dedecms

沿用老基金的利益分配模式; dedecms.com

选择与新LP相同的利益分配模式。

copyright dedecms

通常来说,后者的管理费更高,LP利益分配更少,因此大多数LP都会选择前者。

织梦内容管理系统

直接型交易(Direct Secondary)

直接型交易转让的对象不是基金份额,而是GP对某企业的直接投资或某几家企业的直投组合,属于非流动性股权(Equity interests)。直接交易的购买方可以是基金、企业管理层或投资人。例如在2005年,由于美国AEA Technology公司的董事会对该集团的财务状况感到不满,于是将公司的一笔非核心资产组合出售给Coller Capital,希望通过这次交易减轻集团整体债务负担。与交易基金份额不同,直接型交易出售的是对某家企业的直接所有权,而非通过基金构成的间接的所有者权益。

织梦内容管理系统

作为PE二级市场中广泛存在的一种交易类型,直接型交易可以帮助GP根据合伙关系发生变动等原因灵活调整投资组合,也赋予接近到期的基金不退出所有投资组合,而仅将其中一部分投资变现的选择,这使得一些VC基金可以在必要时获得足够的流动性,以支持其他投资组合。 dedecms.com

捆绑式交易(Stapled) 织梦内容管理系统

捆绑式交易指新老基金的捆绑销售,买方不仅收购GP管理下的老基金份额,同时承诺对未来该GP筹集的新基金出资。这种交易模式通常在GP需要筹集新基金时发生。

要约收购(Tender Offer)

织梦内容管理系统

2016年9月,欧洲并购投资公司Bridgepoint作为GP主导了Bridgepoint Europe III基金的要约收购,并选择了法国PE公司Ardian作为潜在买方。一场要约收购的流程可以分为两个大步骤:首先,GP从有转让意愿的LP处了解转让份额等信息,并据此向潜在买家发起竞标;接下来GP选择其中一位买家,并就其要约(Offer)询问LP是否接受。

dedecms.com

在要约收购当中,由于整场交易都由GP掌控,GP拥有相当大的主导权,LP则显得被动。许多LP表示,不清楚GP选择的买家是否为出价最高的一方。而GP也可能与买方同时达成捆绑式交易,令其承诺对新基金出资,作为交易条件的一部分。另一方面,对于买方来说,也存在因为卖方拒绝出售而无法购买到预期份额的风险。

管理团队拆分(Spin-off) 本文来自织梦

管理团队拆分型交易是直接型交易的变体,指买方LP收购投资组合的同时,支持投资组合的管理团队从原来的集团中分离出来,独立成立一家PE公司。这样的管理团队往往资历过硬并且能力超群,在独立后也可以拥有足够的募资能力。同时,卖方LP出售的理由则可能是需要就经济大环境、监管环境的变化而调整资产配置战略。例如,欧洲风投公司Forbion即是于2007年从荷兰银行的投资公司ABN AMRO Capital独立出来成立的。这次交易发生是源于公司认为生命科学领域潜力巨大,因此决定拆分管理团队成立独立的VC公司,专门负责管理该集团原来的生命科学投资组合。而在此次拆分交易中,ABN AMRO也成立了新的基金,作为交易的买方,Coller Capital持有新基金75%的份额,剩余25%由ABN AMRO持有,截至目前,该基金已募集超过2亿欧元的资本。

上述5种交易类型并不互斥存在,相反往往交叉产生。聪明的GP们在逐渐熟悉了PE二级市场后,开始积极创新,将各种交易类型融合,使PE二级交易变得更加复杂。比如,一笔要约收购中可能同时存在捆绑式交易的成分,即GP选择的买家承诺对新成立的基金出资;又比如,在管理团队的分离中,往往也会成立新的基金,某种意义上也是基金重组的一种体现。

copyright dedecms

2018年GP主导型PE二级交易约达到PE二级市场量的40%。如果这一趋势延续下去,2019年GP主导型交易数量将有望超过传统的LP主导型交易,成为PE二级市场上主要的交易模式。

织梦好,好织梦

(三)多方获益:PE二级市场前景可期 copyright dedecms

上一篇:侨外土耳其移民:想要“曲线救国”移民英美?土耳其身份不妨了解 下一篇:承德最新天堂II游戏用剪纸形式传递爱心真情