深度解读S基金(3)

时间:2020-06-10

小型S基金固然由于规模所限,无法参与大额交易,但这并不意为着小型S基金没有自己的优势。在交易规模过大时,大型S基金往往疲于调查标的组合的所有资产包,而只能关注部分重要指标,因此尽调有时无法做到非常透彻。相比之下,专注于小额交易的小型S基金可以集中精力和资源对标的资产进行全面而充分的尽调。另外,小型S基金往往更专注于某种基金类型或某个行业,因此在某些领域更加专业。 copyright dedecms

而且,在PE二级市场的小型交易中,卖家的数量远超买家。有些大型、中型机构LP只是为了快速脱手一小部分PE资产,比起追求高价,更注重交易能否快速、简易而又私密地完成。所以在这种时候,小型S基金反而可以更高效地完成低价收购。

织梦好,好织梦

2、 综合型基金 vs. 专注型基金 dedecms.com

综合型S基金

目前,比起专注型S基金,综合型S基金是更加主流的投资模式。鉴于S基金投资的机会性,为了不错失优秀投资机会,海外领先的S基金公司大多使用综合型策略,有时搭配设立一两只专注型S基金。一般来说,成立数量较多的专注型S基金是因为S基金公司在某个特定领域非常专业,比如在基础设施和房地产方面经验丰富的Landmark Partners和Strategic Partners Fund Solutions。 织梦好,好织梦

专注型S基金

本文来自织梦

随着PE二级市场的发展,S基金也逐渐出现了专业化(Specialization)的趋势,一部分S基金开始采用专注于特定基金类别、地区、行业以及投资阶段的策略。 dedecms.com

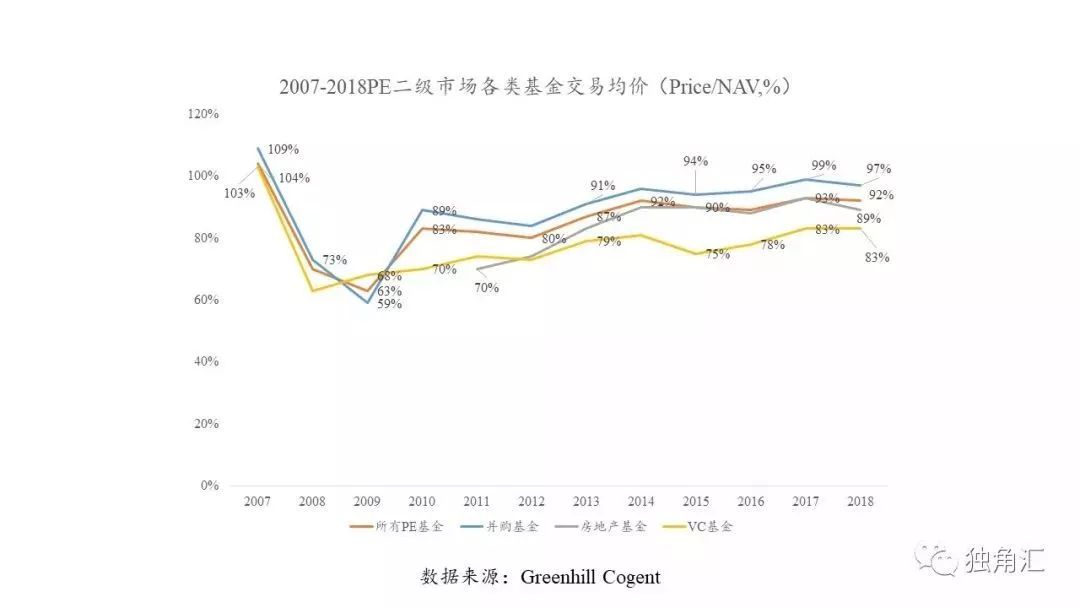

专注特定基金类别的S基金:在PE二级市场刚刚兴起的时候,由于并购基金的回报高,又是私募股权基金中的主力军,许多PE二级市场的买家竞相收购并购基金,激烈的竞争导致价格水涨船高。根据Greenhill对PE二级市场不同基金类别的交易价格统计,2017年上半年结束时,并购基金在PE二级市场上的平均价格已经高达98%NAV。另外,由于并购基金的平均规模较大,也造成了交易门槛较高。于是,某些S基金将目光投向了不确定性较高、容易以较大折扣收购的VC基金,设立专注于VC基金份额的S基金。这些基金以老练的眼光选出当前业绩不佳、但有增值潜力的资产,通过折价收购、改良培养再收获的模式,达到更丰厚的回报。 本文来自织梦

织梦好,好织梦

织梦好,好织梦

专注特定行业的S基金:有时,S基金公司设立某个专注型S基金,是为了瞄准某个行业或细分领域出现的机遇,也可能是因为S基金的GP在特定行业拥有从业经验。比如说,近几年有不少S基金公司设立了专注于房地产市场的S基金,例如2014年StepStone和Clairvue Capital Partners共同成立的StepStone Real Estate Partners III基金、以及2016年高盛AIMS成立的Vintage Real Estate Partners基金等。

织梦好,好织梦

专注特定地区的S基金:有些S基金则专注于某些地区的PE二级市场,而这往往是由于GP本身就曾在这些地区有募资和投资的经历,因此拥有广泛的资源网络。北美和欧洲一向是S基金最活跃的地区,除此以外,也有S基金瞄准了亚洲等新兴市场,比如在2018年,HQ Capital设立了专注亚洲市场的S基金Auda Asia Secondary Fund。 内容来自dedecms

专注特定投资阶段的S基金:S基金的主流投资方式,是投资已经进入中后期、出资认缴额(Call款)超过50%的基金。但是现在,也有一些老练的GP开始瞄准早期市场,即募资完成、但Call款不到50%的基金。专注于投资早期阶段的S基金也被称为早期S基金(Early Secondary Fund),这些S基金投资的标的基金有很大部分尚未进行Call款和投资,风险相对更高,但成长潜力也更大。目前,海外早期S基金中的领跑者是法国PE公司Ardian,公司已经成立了5期早期S基金。

本文来自织梦

总体而言,综合型S基金拥有更广泛的投资机会,资产配置更多元化,因此比专注型S基金风险更小。但是,GP选择设立专注型S基金,一般也是因为在特定方面拥有一定的专业优势和经验,这也会有助于S基金的业绩表现。

dedecms.com

对于LP来说,选择大型、中型或小型、综合型还是专注型的S基金,都应以自己的需求为出发点。S基金的分散化特点,决定了大多数LP不可能一一尽调基金下的所有资产。LP在选择时,最有效的做法是将重心放在基金管理人身上,只有一支高质量的基金管理团队,才能适应PE二级市场的复杂环境,克服PE二级交易的重重挑战,交出一份令人满意的答卷。 本文来自织梦

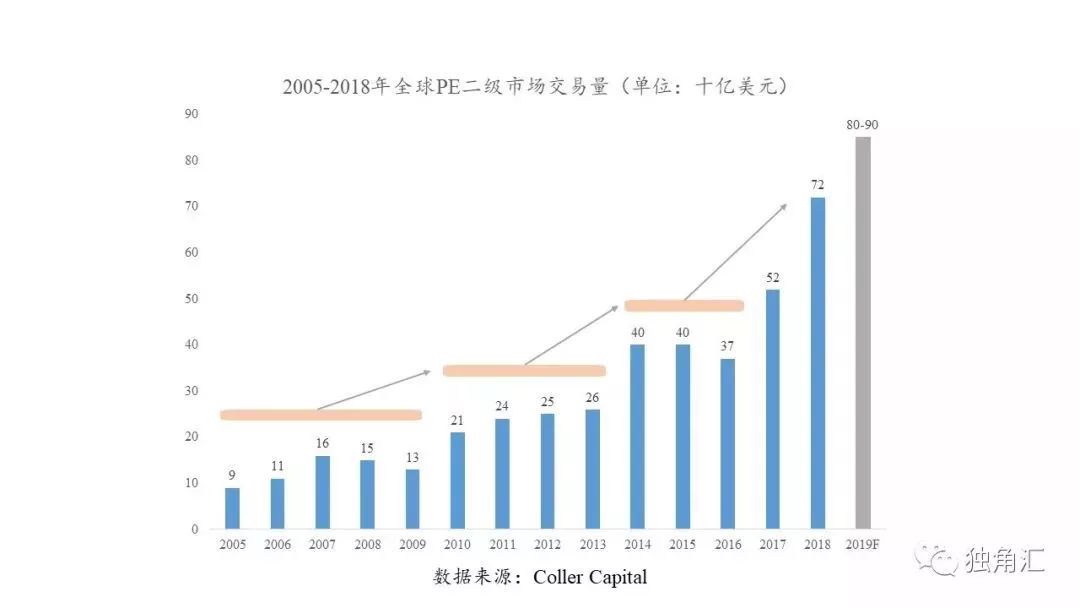

作为基金产品的新成员,S基金的产生与PE二级市场的兴起形影相随。世界上最早的S基金是成立于1982年的美国创业投资基金(VCFA),在互联网泡沫(1997年至2000年)产生后,许多投资者认为私募股权二级市场交易是一个良好的退出渠道,此时开始,PE二级市场的交易量开始以每年5%的增长率蒸蒸日上,为S基金的蓬勃发展提供了良好的市场环境。

copyright dedecms

二、全球PE二级市场的高光时代来临

本文来自织梦

(一) 海外PE二级市场蓬勃发展 本文来自织梦

1982年,美国风险投资基金(VCFA)作为世界上第一只S基金由Dayton Carr创立,当时的交易额仅为600万美元。20世纪90年代,全球PE二级市场还处于萌芽阶段,直到2000年才出现了第一笔金额达到10亿美元的PE二级交易。进入21世纪后,聚焦PE二级市场投资的S基金公司,如Coller Capital、Lexington Partners等开始崭露头角。2008年爆发的金融危机造成了PE二级市场的短期低迷,同时也带来了宝贵的机遇。传统退出途径遭遇瓶颈,让投资人将目光投向了PE二级市场。2010年,PE二级市场年交易量首次超过200亿美元;经过2013年的短暂停滞,2014年交易量骤增至400亿美元;2017-2018年见证了PE二级市场飞跃式的发展,最新交易记录高达720亿美元。其中,在2018年,北欧PE投资公司Nordic Capital的“7号基金”(Fund VII)以25亿欧元的交易价格重组为新的Nordic Capital CV1基金,新基金由S基金公司Coller Capital领投,新投资期为5年,成为史上规模最大的一次由GP主导的PE二级市场交易。 copyright dedecms

上一篇:侨外土耳其移民:想要“曲线救国”移民英美?土耳其身份不妨了解 下一篇:承德最新天堂II游戏用剪纸形式传递爱心真情