深度解读S基金(4)

时间:2020-06-10

除交易量外,近年来PE二级市场的交易价格也在不断攀升。法国S基金交易平台Palico于2019年1月发布的报告显示,在2018年下半年,在Palico上成交的PE二级交易平均价格为资产净值的102.5%,是Palico从2017年3月开始关注PE二级市场交易以来观察到的最高平均价格。其中,成交价格最高的基金是Sun Capital Partners VI Fund,起始于2014年,成交价为126%NAV。报告还显示,按市价或溢价出售的基金平均年份为5.1年,而折价出售的基金平均年份为8.5年,处于投资早期阶段的基金明显更受投资者的青睐。

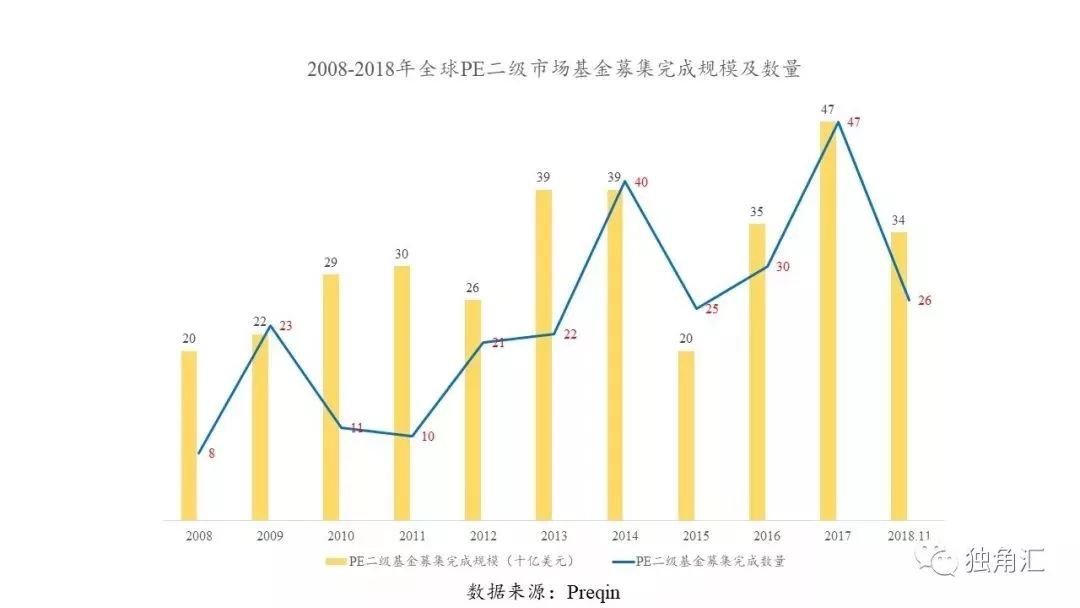

2017年是PE二级市场的募资巅峰,全球47支S基金共募集470亿美金,基金募集完成数量和规模均达到历史顶峰。2018年完成募资的S基金共39支,募资规模总计320.7亿美元,平均每支基金募资额达8.22亿美元,单支募资额超过10亿美元的S基金共有10支。 dedecms.com

织梦好,好织梦

内容来自dedecms

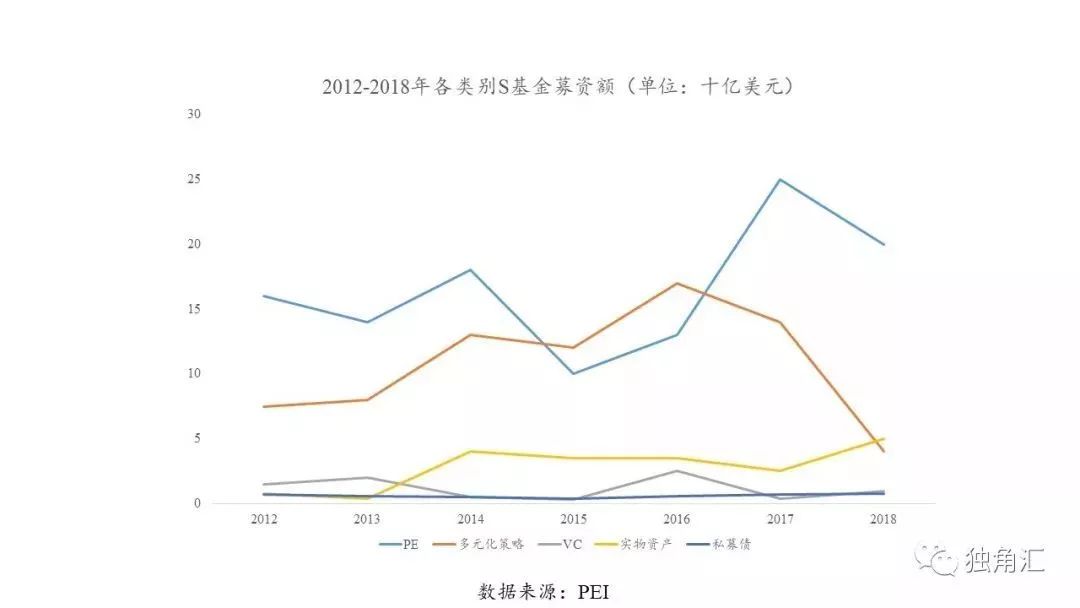

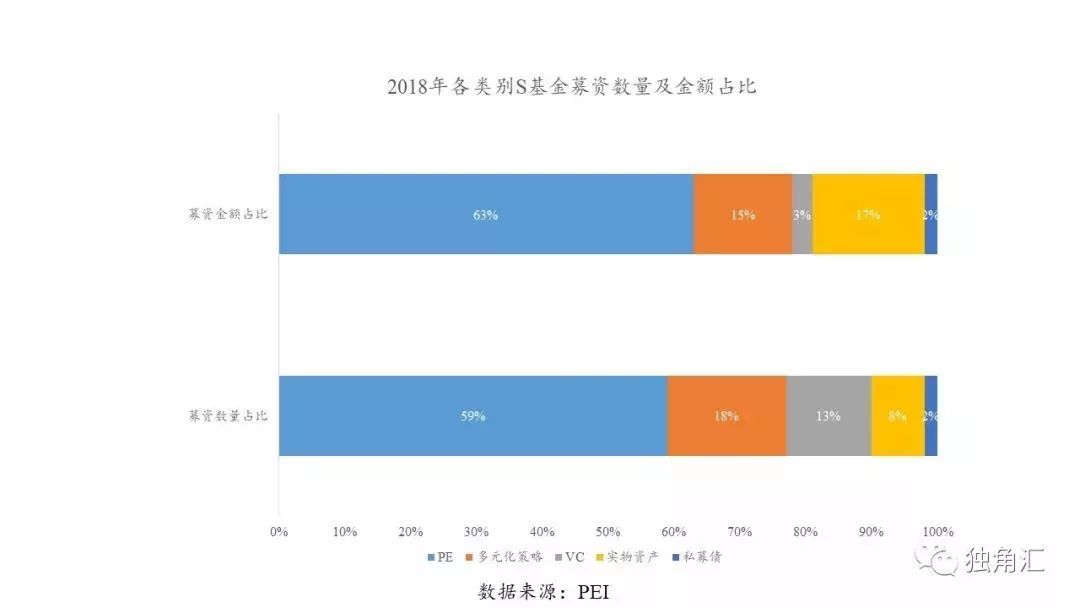

2018年私募股权类S基金的募资情况与整体市场的募资情况相近,相较于2017年募资额有所下降,但仍大幅领先其他类别的基金。

本文来自织梦

织梦内容管理系统

本文来自织梦

本文来自织梦

尽管在整个PE市场的总交易中,二级交易仅占据很小的一部分,但短短几年内的飞速扩张充分显示了它的发展潜力,也让二级交易成为PE投资人未来几年的一大瞩目焦点。

早期对于PE二级交易的“偏见”逐渐消失 内容来自dedecms

PE二级市场成立之初,曾被视为充满了巧取豪夺的千里赤地,这是由于在人们的固有印象中,只有在财务状况极端困窘的情况下,LP才会提前出手PE基金份额,而收购二手基金份额的LP则被比喻为“趁人之危”的“秃鹫”。迫于流动性需求而提前转让基金份额的LP不得不遭受买方的“掠夺”,以极低的价格成交而蒙受巨大的损失,这样的负面联想让许多LP对PE二级市场避之唯恐不及。然而,越来越多溢价成交的PE二级市场交易显示,如今的PE二级市场已不是单纯的买方市场,而在向着更加健康的方向发展。据2016年美国资产管理咨询公司SEI的研究报告显示,参与调查的58%的LP表示曾经在PE二级市场上购买或出售资产。

dedecms.com

金融业监管规则的调整 内容来自dedecms

2008年次贷危机爆发后,国际清算银行(BIS)于2010年出台了银行业监管条例 - 巴塞尔III协议。其中规定,银行必须调整资产负债表,增加流动资产储备,以增强偿付能力,从而使整个金融体系更加稳定。除此之外,各国相继出台更为严格的监管条例,以控制金融体系的风险。因此在过去几年中,各大金融机构纷纷借助PE二级市场交易来达到减少流动性差的PE资产的目的,直接导致PE二级市场交易量大增。

内容来自dedecms

LP在资产配置中更加主动 copyright dedecms

根据贝恩咨询(Bain & Co.)发布的2013-2015PE二级市场研究报告显示,包括公共退休基金、保险公司及资产管理公司在内的PE二级交易中,非传统买方的数量增长达一倍之多,其中不乏想要灵活配置资产的LP们。目前,越来越多的LP将PE二级市场视为主动调整资产配置的媒介,同时对于GP来说,他们的LP出于流动性需求及其他各种原因,越来越多地希望能够提前退出投资,这也使GP感到压力,认为有必要更主动地接触PE二级市场。 dedecms.com

基金到期后难以按时退出

织梦内容管理系统

近年来,PE市场出现基金募集高峰,然而投资活动的数量却与之不匹配。根据2016年汤森路透(Thomson Reuters)的数据,全球市场上起始年份在2007年以前的基金仍有超过3000亿美元的资产未退出,而自2007年以来募集的基金资产净值已经高达1.4万亿美元。金融危机带来的经济衰退期使得许多PE投资组合下的公司未能按照预期成长。另一方面,由于大量的未实现资本有损业绩,GP们也不愿意按时退出。这样的困局对于S基金来说却是一大机遇,在S基金公司的参与下,由GP主导的基金重组在PE二级交易中逐渐普及。 内容来自dedecms

(二)PE二级交易:从LP主导到GP主导的演变

在PE市场形成伊始,PE二级交易便应运而生。根据PE投资人的传统认知,一旦决定出资,就等于到收获期才能变现,这就导致私募股权投资本质上带有缺乏流动性的特征。然而当紧急变现的需求出现时,LP们则不得不提前变现基金份额,转手他人。 dedecms.com

LP主导的PE二级市场交易是最传统的交易类型,它是指从基金目前的LP手中购买相应的私募股权权益,同时承担未支付的承诺出资。转让LP持有的基金份额,可以转让单一基金的份额,也可以将多个基金中的份额打包转让。时至今日,LP主导型交易已经告别了仅仅由于财务困窘而不得不折价出售份额的早期情形,而演变为由母基金和基金会等较为成熟的投资人发起,目的多是为了战略性调整资产配置的交易类型。卖方LP一般会将优质基金和普通基金打包出售,以达到吸引买家的目的,而买方虽然希望只受让优质基金,但出于议价考量也会接受打包交易的形式。 dedecms.com

目前,PE二级市场上共有四类卖家:

内容来自dedecms

战术卖家:作为PE二级市场中最大的出售方群体,战术卖家需要通过不断调整资产配置来应对瞬息万变的市场情况,而PE二级市场以其良好的流动性和富有吸引力的定价水平,吸引投资者利用二级市场按Vintage Year、投资阶段、投资类型、地理位置以及基金管理人等不同方式加快PE投资组合的重组。 本文来自织梦

战略卖家:由于员工的流动、投资授权或商业模式的变化、新的法规要求以及资产所有者之间发生并购等因素,LP的投资策略也随之发生变化,从而导致原有的业务线或资产类别产生了调整的需要,为S基金增加了供给。例如在2006年,美国加州公务员退休基金CalPERS为了调整资本组合,将其持有的部分基金份额打包出售,自行委托了第三方咨询顾问甄选买家,经过长达一年的协商,最终以21亿美元与包括Oak Hill Investment Management、Conversus Capital、Lexington Partners在内的5家公司成交。

其他卖家:近年来,机构投资者对地产PE基金配置比例的增加,促进了以房地产为核心的二级交易数量的增加,该类型交易发展迅速。同时,自然资源、基础设施和信贷方面的PE二级市场交易也逐渐增多,金融机构开始选择利用PE二级市场来处置诸如抵押贷款债务和不良贷款等私募资产。 内容来自dedecms

上一篇:侨外土耳其移民:想要“曲线救国”移民英美?土耳其身份不妨了解 下一篇:承德最新天堂II游戏用剪纸形式传递爱心真情